Sinds het begin van de recente economische en financiële crisis in Nederland in 2008 is het landschap van schulden en creditering langzaam aan het veranderen. Er zijn meer problematische schulden en ook zijn er veel mensen die gewoonweg hun schulden niet meer kunnen afbetalen, maar mensen zijn ook minder gaan lenen.

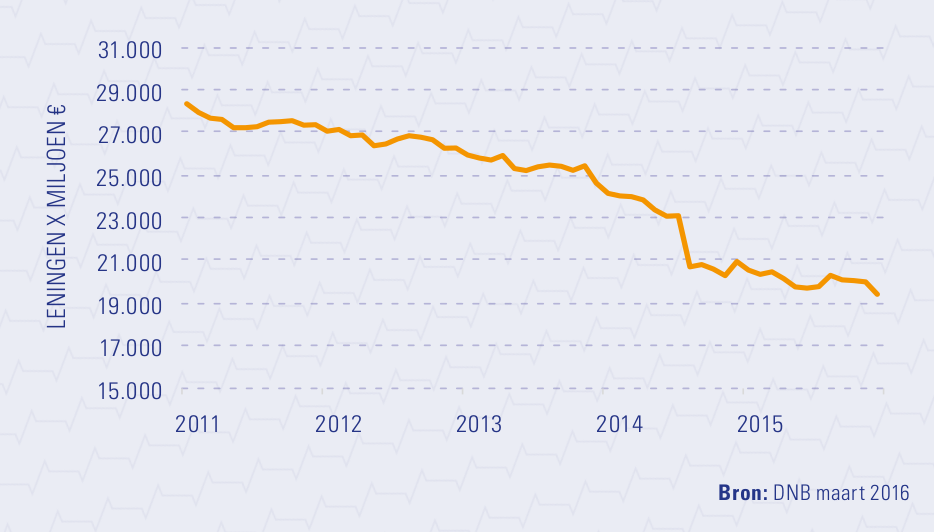

Grafiek van onderzoeksrapport van MoneyView. Op basis van cijfers van DNB.

Grafiek van onderzoeksrapport van MoneyView. Op basis van cijfers van DNB.

Vooral het doorlopend krediet is hiermee minder populair geworden dan vroeger, zo blijkt uit onderzoek van onder andere het CBS. Het totaal uitstaande krediet van de consumenten via het doorlopend krediet bedroeg begin 2009 nog 13,7 miljard euro. In januari 2013 was dit 12,4 miljard euro, een daling van 1,3 miljard euro over vier jaar.

En ook in de eerste maanden van 2013 zette deze daling zich voort, tot 11,9 miljard euro aan uitstaande schuld via het doorlopend krediet per oktober 2013. In de eerste tien maanden van 2013 was dit dus een half miljard euro minder, een daling van vier procent. Het aantal uitstaande contracten neemt onverminderd af, alsook het total bedrag aan uitstaande leningen. Cijfers over de laatste paar jaar zijn nog niet bekend, maar die zullen onverminderd een dalende lijn laten zien.

Doorlopend Krediet of Persoonlijke Lening

De meeste mensen hebben hun doorlopend krediet overgezet naar een andere kredietvorm: die van de persoonlijke lening. Met een persoonlijke lening ben je vaak goedkoper uit dan met een doorlopend krediet, want de rente staat vast en je hebt vaste aflossingstermijnen. Je weet dan beter waar je aan toe bent en je bent minder geneigd om te blijven lenen.

Vooral als je een dure of een hoog doorlopend krediet hebt, bijvoorbeeld met een creditkaart, dan loont het vaak om deze lening over te zetten naar een persoonlijke lening, een lening met een vaste aflostijd en vaste maandbedragen. De rente is meestal lager.

Sinds de kredietcrisis zijn dingen dus veranderd op het gebied van creditering. Mensen richten zich eerder op het aflossen van schulden dan het aangaan van nieuwe kredieten. In de onderstaande tabel van Moneyview is het verloop van de totale uitstaande schuld voor zowel het doorlopende krediet als de persoonlijke lening goed te zien.

Hieronder voor de volledigheid nog een grafiek van de NRC. Het gaat hier om de periode vanaf 1970 tot 1997. Dit was tijdens de introductie van het doorlopend krediet als nieuw leenproduct. Het doorlopend krediet is zeer populair geworden sinds de introductie, en erg lucratief voor banken. Volgens Wikipedia is het doorlopend krediet zelfs een van de meest opleverende diensten van banken. Zie voor meer informatie ook het artikel Betekenis van het Doorlopend Krediet.